Research Objective

Evaluate how well a Student t-copula can replicate the observed joint behaviour of financial time series, particularly for assets with non-linear relationships and tail risk considerations.

1

Data Transformation

Convert to uniform margins (pseudo-observations)

2

Copula Fitting

Fit Student t-copula to capture dependence structure

3

Data Simulation

Generate simulated data from fitted copula

4

Back-transformation

Transform to Original scale using empirical quantiles

Why Student Copula?

Captures tail dependence effectively

Handles non-linear relationships

Robust to extreme market events

Validation Approach

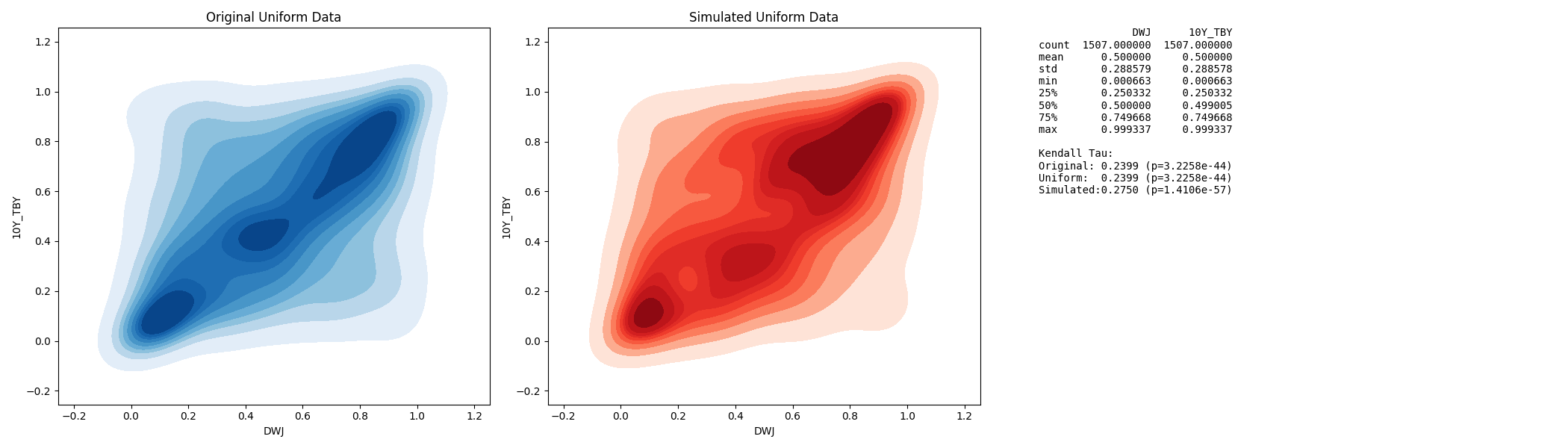

Kendall's Tau comparison

Energy distance measurement

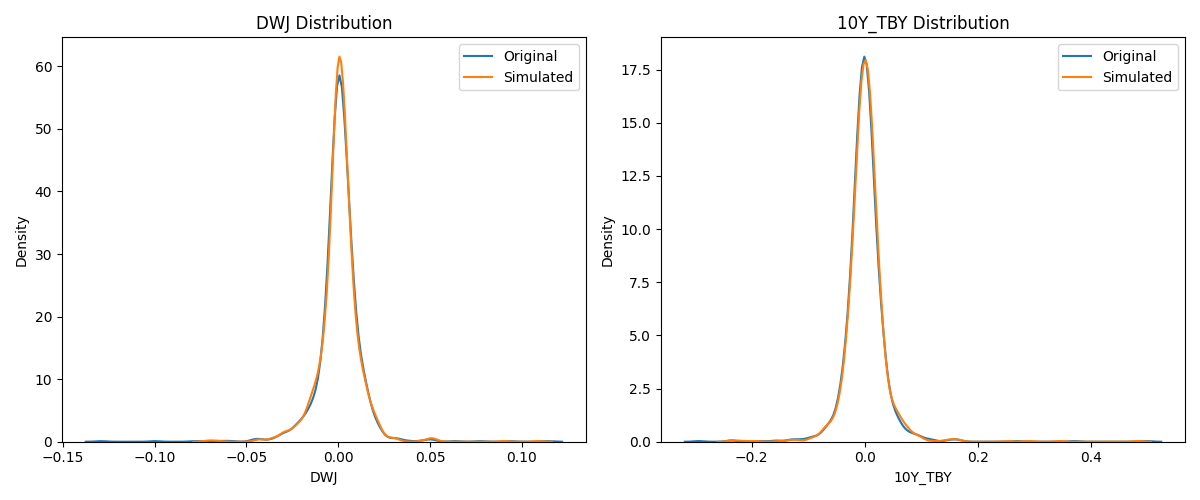

Visual distribution analysis

Expected Outcomes

Demonstrate Student t-copula effectiveness in replicating joint financial behaviour with minimal distributional distance

Kendall's Tau

Original:

0.2399

Uniform:

0.2399

Simulated:

0.2750

Close alignment

Energy Distance

DWJ:

0.00185

10Y TBY:

0.00599

Excellent fit

Model Quality

Excellent Performance

• Captures dependence

• Preserves distributions

• Slight tail overestimation

• Preserves distributions

• Slight tail overestimation

Density Uniform Comparison

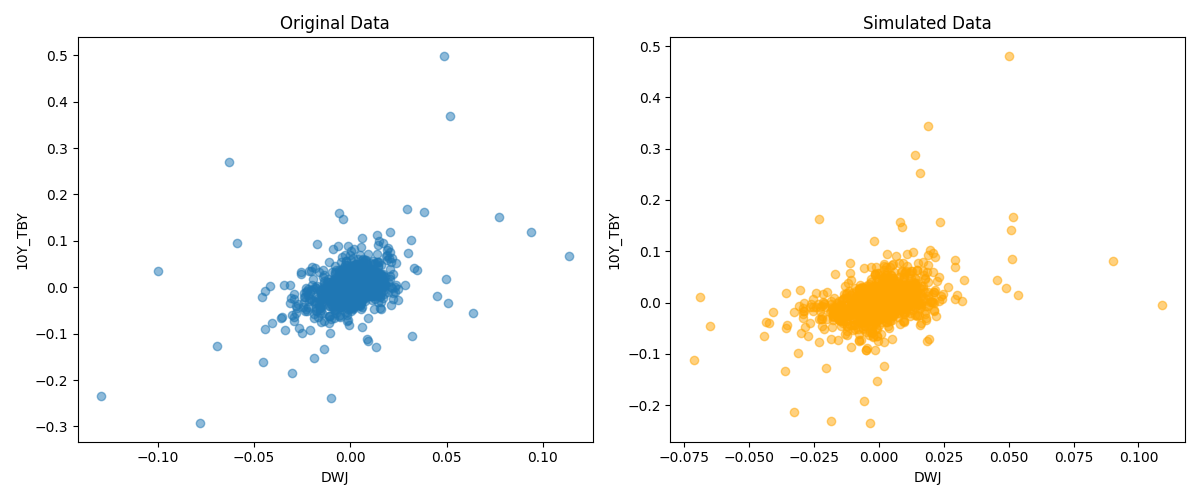

Scatter Plot Comparison

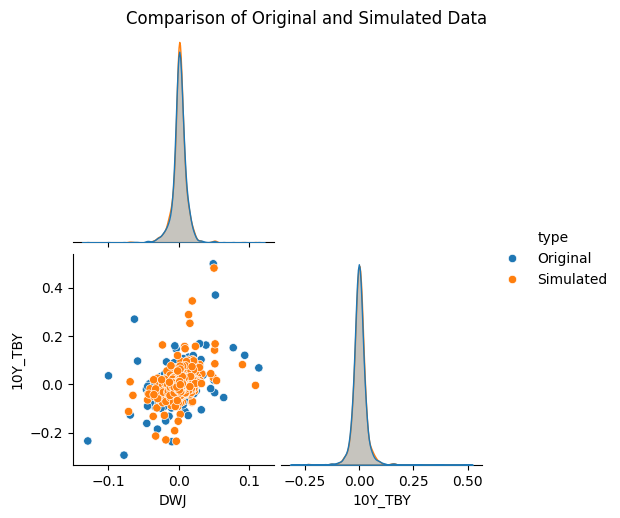

Pairplot Comparison

KDE Marginal Distributions